Royal Formation - Paris

Tél : 06 12 59 00 16

Contact

Le pacte Dutreil transmission d'entreprise, au service de la gestion de patrimoine du chef d'entreprise

Le dispositif du Pacte Dutreil concerne tous les chefs d'entreprise, quelle que soit la situation familiale : absence d'enfant repreneur, enfants mineurs..., y compris si le chef d'entreprise souhaite conserver le contrôle de l'entreprise après la transmission, voir même si l'entreprise est vendue de préférence à l'issue du pacte Dutreil.

Royal Formation propose un site dédié au Pacte Dutreil où figurent toutes les informations utiles pour mettre en place un pacte Dutreil : une présentation du pacte Dutreil, des exemples de calculs comparatifs avec et sans Dutreil, des cas d'application pratiques associant holding et pacte Dutreil, toute la jurisprudence depuis la création du dispositif Dutreil et les règles Bofip Dutreil, les obligations déclaratives, le programme de la formation Pacte Dutreil à distance ou en présentiel, un questionnaire pour faire le point de ses connaissances, un modèle d'aide à la rédaction de l'engagement collectif de conservation...

Jurisprudence et Bofip Dutreil

Opérations autorisées, interdites

Obligations déclaratives Dutreil

- Honoraires de 500 €HT

- Attestation 8 heures de formation

- Support pédagogique 400 diapositives

- 1 an d'accès à la formation actualisée

- 1 an d'assistance de l'animateur.

Démonstration :

Nom utilisateur : 12345

Mot de passe : 12345

Formation à distance

Sites

Formations gestion de patrimoine

Ingénierie patrimoniale chef entreprise

Gouvernance entreprise familiale

Menu

Plan

1. Le Pacte Dutreil : présentation

2. Questionnaire de connaissances sur le Pacte Dutreil

3. Exemple de calcul de la fiscalité avec et sans Dutreil

4. Jurisprudences sur le pacte Dutreil

5. Obligations déclaratives du pacte Dutreil

6. Comment rédiger le Pacte Dutreil

1. Présentation du Pacte Dutreil sociétés

![]() L'avantage fiscal du pacte Dutreil

L'avantage fiscal du pacte Dutreil

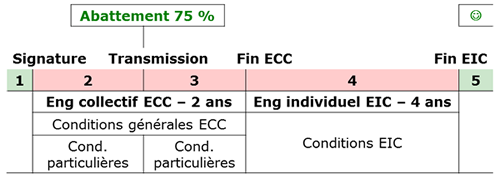

La loi fiscale distingue deux dispositifs Dutreil, l'un pour la transmission des entreprises individuelles (article 787 C du CGI), l'autre pour la transmission des sociétés (article 787 B). Ils offre tous des deux le même avantage fiscal, à savoir un abattement de 75 % de la valeur de l'entreprise pour le calcul des droits de mutation à titre gratuit ou, autrement dit, la fiscalité due au moment de la transmission est calculée sur 25 % de la valeur de l'entreprise. De plus, il est appliqué une réduction de 50 % sur le montant des droits de mutation à titre gratuit pour une donation en pleine propriété réalisée avant les 70 ans du donateur.

En contrepartie de l'avantage fiscal, les signataires du pacte Dutreil sociétés prennent l'engagement de conservation les titres durant six ans (deux ans d'engagement collectif et quatre ans d'engagement individuel), voire quatre ans si l'engagement collectif est considéré comme réputé acquis. L'avantage fiscal prend effet au moment de la transmission de l'entreprise, et non pas au moment de la signature du pacte Dutreil ; c'est pourquoi il est conseillé de donner sans tarder, avant que les conditions n'évoluent défavorablement. La mise en place du Pacte Dutreil suppose une réflexion stratégique préalable qui s'inscrit dans une démarche professionnelle de conseil en gestion de patrimoine du chef d'entreprise.

![]() Les entreprises éligibles au Pacte Dutreil

Les entreprises éligibles au Pacte Dutreil

Les sociétés opérationnelles dès lors que l'activité civile n'est pas prépondérante, les holdings animatrices, les sociétés interposées avec deux niveaux d'interposition.

![]() Les entreprises exclues du dispositif Dutreil

Les entreprises exclues du dispositif Dutreil

Les sociétés unipersonnelles (EURL, SASU…) sont en principe exclues du dispositif Dutreil sociétés (article 787 B du CGI), mais elles sont éligibles à l'article 787 C du CGI. La location-gérance est également exclue du dispositif Pacte Dutreil.

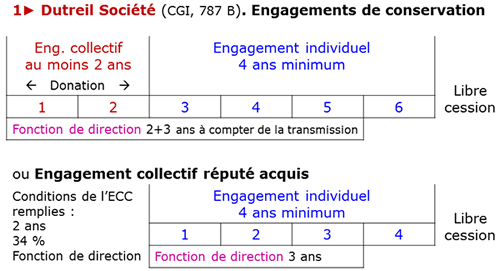

![]() Deux engagements de conservation des titres : collectif et individuel

Deux engagements de conservation des titres : collectif et individuel

L'engagement collectif de conservation

- La durée de l'engagement colletif est d'au moins deux ans, sauf si l'engagement est réputé acquis.

- Les signataires du pacte doivent détenir au moins 34 % des droits financiers ou de vote pour une société non cotée ; 20 % des droits financiers et de vote pour une société cotée,

- Un associé signataire de l'engagement collectif ou individuel doit exercer une fonction de direction pendant l'engagement collectif (2 ans) et les 3 ans qui suivent la transmission :

. si la société est à l'IS : une fonction de direction prévue

l'article 975 III, 1 du CGI

. si la société est à l'IR : son activité principale.

L'engagement collectif réputé acquis

Lorsque l'engagement collectif est réputé acquis, les associés ne signent pas de pacte dutreil. Le chef d'entreprise transmet ses titres ; chaque donataire s'engage à les conserver durant quatre ans : on entre directement dans l'engagement individuel de conservation en évitant les deux ans de l'engagement collectif. L'engagement collectif réputé acquis présente plusieurs inconvénients.

L' engagement individuel de conservation

La durée de l'engagement individuel est de quatre ans à compter de l'expiration de l'engagement collectif. L'engagement individuel de conservation est pris dans l'acte de donation ou dans la déclaration de succession. Aucun seuil de détention n'est exigé. L'engagement individuel peut porter sur tout ou partie des titres. Il est possible d'apporter les titres de la société opérationnelle à une holding passive, sous plusieurs conditions.

Voir les informations sur le Dutreil entreprise individuelle

2. Questionnaire de connaissances Dutreil ; réponses

1. L'avantage fiscal du pacte Dutreil

Le pacte Dutreil réduit le montant de la base taxable aux droits de mutation qui est calculée sur 25 % de la valeur de l’entreprise et le montant des droits obtenus après l'abattement de 75 % est réduit de moitié si la transmission est réalisé par une donation avant les 70 ans du donateur. Avec cette réduction des droits de 50 %, la donation de la nue-propriété est parfois plus chère que celle de la pleine propriété. Que la transmission soit réalisée en pleine propriété ou en nue-propriété, l’abattement du pacte Dutreil est applicable à l’immobilier d’entreprise, sous condition.

2. Conditions à remplir

En cas de changement d’activité de la société opérationnelle au cours du pacte Dutreil, l’avantage fiscal n'est pas remis en cause. Les signataires du pacte Dutreil doivent réunir 34 % des droits de vote ou financiers de la société non cotée. Le Pacte Dutreil comprend deux engagements de conservation, un engagement collectif et un engagement individuel. Il faut plusieurs associés pour signer un pacte Dutreil. L'abattement du pacte Dutreil peut s'appliquer lorsque la société opérationnelle est détenue par une holding passive. La durée de la fonction éligible au pacte Dutreil est de deux ans durant l'engagement collectif de conservation, plus trois ans qui suivent la transmission. Entre la signature de l'engagement collectif et la transmission, il est possible d'accueillir un nouvel associé au sein du pacte Dutreil.

Avec l'engagement collectif réputé acquis Dutreil, la fonction de direction du donateur dans l’opérationnelle n’est pas prise en compte comme condition ; la fonction doit être assurée par un bénéficiare de l'exonération, le donataire ou légataire.

3. Opérations autorisées ou interdites au cours du pacte Dutreil

L'associé qui vend un titre à un non signataire du pacte Dutreil perd le bénéfice de l'avantage. Avant la transmission, un nouvel associé peut se joindre à un Pacte Dutreil préexistant, mais un associé qui adhère déjà au pacte Dutreil ne peut pas soumettre de nouveaux titres au pacte. Avec un enfant mineur, un seul parent peut signer le Pacte Dutreil.

L’associé de la holding de la société opérationnelle ne peut pas céder, sauf donner, des titres de cette holding durant tout le dispositif Dutreil. En aucun cas la holding ne peut pas céder des titres de la société opérationnelle Dutreil. Il est impossible d'apporter à une holding entre la transmission et la fin de l'engagement collectif de conservation.

4. Transmission des titres sous engagement Dutreil

La transmission des titres de la société opérationnelle peut avoir lieu dès la signature du Pacte Dutreil. Il n'est pas nécessaire que la donation soit réalisée par un notaire. Le donataire doit, dans l'acte de donation, prendre l'engagement individuel de conservation qui débutera à l'issue de l'engagement collectif de conservation. Lorsque la donation porte sur la nue-propriété des titres soumis à l'engagement Dutreil, les pouvoirs de l’usufruitier doivent être statutairement limités à l'affectation des bénéfices. Entre la signature du pacte Dutreil et la transmission, les associés signataires du pacte Dutreil peuvent entre eux céder des titres de la société opérationnelle, mais l'associé de la holding signataire ne peut pas céder des titres de la holding.

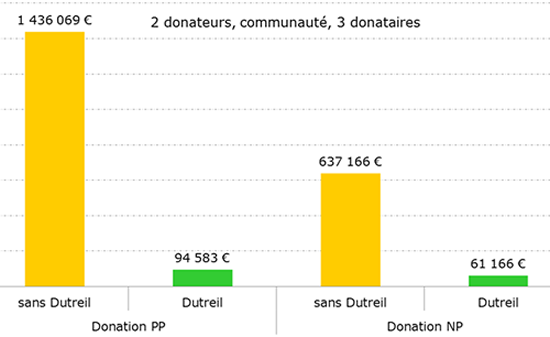

3. Exemples de calcul de la fiscalité ; comparaison avec et sans Dutreil

Non seulement le Pacte Dutreil permet d'appliquer un abattement de 75 % sur la valeur de l'entreprise pour le calcul des droits de mutation à titres gratuit, mais on applique en plus une réduction de 50 % sur le montant des droits pour une donation réalisée en pleine propriété avant les 70 ans. Grâce à cette réduction, il est parfois plus intéressant de donner la pleine propriété que la nue-propriété et on évite la perte des pouvoirs de gestion, car lorsque la donation porte sur la nue-propriété, les pouvoirs de l'usufruitier doivent être statutairement limités à l'affectation des bénéfices.

![]() Exemple de calcul Dutreil

Exemple de calcul Dutreil

Mr et Mme, 65 ans, mariés en communauté, 3 enfants donataires.

Valeur entreprise : 6 400 K€

Pour une donation de la pleine propriété, les droits de mutation à titre gratuit s'élèvent à 1 436 K€ sans Dutreil et à 94 K€ avec Dutreil.

4. Opérations autorisées et interdites au cours du pacte Dutreil

En contrepartie de l'avantage accordé par le pacte Dutreil, les associés s'engagent à conserver les titres durant la période de six ans (2 ans d'engagement collectif plus 4 ans d'engagement individuel) ou de quatre ans sous le régime de l'engagement collectif réputé acquis. Ainsi, il est en principe interdit de procéder à des cessions ; toutefois certaines opérations sont autorisées.

Il convient de distinguer les différentes phases du pacte Dutreil :

- entre la signature et la transmission,

- entre la transmission et la fin de l'engagement collectif de conservation

- durant l'engagement individuel de conservation.

Durant toute la durée de l’engagement collectif, les opérations suivantes entraînent la remise en cause de l'abattement Dutreil :

- le franchissement à la baisse du seuil de 34 %,

- le non-respect de la fonction de direction,

- la cession de titres de sociétés interposées,

- le non-respect des formalités déclaratives…

5. Jurisprudence et BOFIP Pacte Dutreil

![]() Jurisprudences 2003-2004

Jurisprudences 2003-2004

Sous le Dutreil réservé aux entreprises individuelles, la cession isolée d'un actif ne remet pas en cause l'abattement Dutreil. Il est possible de cumuler les avantages du Pacte Dutreil et des groupements forestiers. Entre la signature du pacte Dutreil et la transmission, les cessions entre signataires du pacte Dutreil sont autorisées. L’immobilier d’entreprise est éligible au pacte Dutreil s'il est incrit à l'actif de l'opérationnelle. L’entreprise individuelle peut se transformer en société, sous conditions. La fonction de direction Dutreil doit être formalisée. Les personnes bénéficiaires des titres sont réputés signataires du pacte Dutreil. Le décès au cours de l'engagement individuel de conservation ne remet pas en cause l'abattement Dutreil. Pour une SAS, la fonction de direction Dutreil doit être équivalente à celle d’une SA. Le dispositif Dutreil s’applique si l’activité civile n’est pas prépondérante au regard de l’actif brut immobilisé. Pour signer un pacte Dutreil, il faut plusieurs associés.

![]()

![]() Le pacte dutreil doit être signé par au moins deux associés

Le pacte dutreil doit être signé par au moins deux associés

![]() Rép. min. Mamère, JOAN, 3 févr. 2003, n° 3572

Rép. min. Mamère, JOAN, 3 févr. 2003, n° 3572

L’engagement collectif doit être signé par au moins deux associés. Voir aussi : ♦ CGI, art. 787 B, a ♦ BOI-ENR-DMTG-10-20-40-10, n° 80 ♦ Rép. min. Bobe, JOAN 21 févr. 2006, n° 71934

![]()

![]() Activité opérationnelle prépondérante : valeur vénale de l’actif brut

Activité opérationnelle prépondérante : valeur vénale de l’actif brut

![]() AN, débats parlementaires, 3ème séance du jeudi 6 février 2003. Contexte. L’administration retient deux critères pour l’activité opérationnelle ou civile prépondérante : le chiffre d’affaires et l’actif brut immobilisé (le montant de l’actif brut immobilisé doit représenter au moins 50 % du montant total de l’actif brut). Pour le critère de l’actif brut immobilisé, il s’agit de la valeur vénale à la clôture de l’exercice (et non pas comptable).

AN, débats parlementaires, 3ème séance du jeudi 6 février 2003. Contexte. L’administration retient deux critères pour l’activité opérationnelle ou civile prépondérante : le chiffre d’affaires et l’actif brut immobilisé (le montant de l’actif brut immobilisé doit représenter au moins 50 % du montant total de l’actif brut). Pour le critère de l’actif brut immobilisé, il s’agit de la valeur vénale à la clôture de l’exercice (et non pas comptable).

6. Obligations déclaratives Dutreil

Des déclarations sont à réaliser au jour de la transmission à titre gratuit, d’autres après la transmission de l’entreprise, chaque année. L'omission des formalités déclaratives Dutreil entraîne la remise en cause de l'avantage dutreil, avec pour conséquence l'exigibilité du complément de droits de mutation à titre gratuit et de l'intérêt de retard.

Connaître les obligations déclaratives Dutreil

7. Rédaction du Pacte Dutreil

La rédaction du pacte Dutreil doit être adaptée aux objectifs du chef d'entreprise : transmettre dès la signature du Pacte Dutreil ou attendre, prévoir des pénalités de rupture... Avant la rédaction du pacte Dutreil, le chef d'entreprise doit préciser ses volontés : modifier préalablement les statuts de la société avec la création d'actions de préférence pour conserver les pouvoirs, apporter préalablement une partie des titres de la société opérationnelle à une holding...

En savoir plus sur la rédaction du pacte Dutreil

Royal Formation a pour activités la formation des conseillers en gestion de patrimoine (avocats, CGPI, experts comptables, notaires...) et le conseil en gestion de patrimoine du chef d'entreprise, de la définition de la stratégie à la mise en oeuvre : rédaction de statuts de SAS et de société civile sur mesure, pacte d'actionnaires, holding, opérations en capital, cession et transmission d'entreprise, pacte Dutreil, pacte adjoint à une donation, contrat de mariage, gouvernance d'entreprise familiale... Nous publions des ouvrages, des dossiers et articles sur le conseil en gestion de patrimoine du chef d'entreprise au sein des revues les plus réputées.