Henry Royal

Royal Formation

06 12 59 00 16

Contact

Conseil en gestion de patrimoine du chef d'entreprise

Chef d'entreprise : quel contrat de mariage ?

Royal Formation a pour activités la formation des conseillers en gestion de patrimoine (avocats, CGPI, experts comptables, notaires...) et le conseil en gestion de patrimoine du chef d'entreprise, de la définition de la stratégie à la mise en oeuvre : rédaction de statuts de SAS et de société civile sur mesure, pacte d'actionnaires, holding, opérations en capital, cession et transmission d'entreprise, pacte Dutreil, pacte adjoint à une donation, contrat de mariage, gouvernance d'entreprise familiale... Nous publions des ouvrages, des dossiers et articles sur le conseil en gestion de patrimoine du chef d'entreprise au sein des revues les plus réputées.

Rappel. Monsieur Entrepreneur, 52 ans, divorcé, souhaite vivre avec Madame, 45 ans. Il a deux filles qui travaillent au sein de son entreprise ; son patrimoine s’élève à 2 100 K€ dont 1 700 K€ pour sa SARL, 300 K€ pour la résidence principale, 100 K€ de liquidités. Madame a un fils ; elle est professeur d’université ; elle n’a pas de patrimoine. L’entente entre les enfants est cordiale.

Le mariage

La loi définit un régime commun appelé régime primaire [1], et distingue cinq différents régimes. Mais en réalité, il y a autant de régimes que de contrats de mariage ; les époux ont une grande liberté pour rédiger leur contrat selon leurs désirs [2]. Ils peuvent par exemple opter pour un régime mixte en associant une société d’acquêts [3] à des biens propres, prévoir un régime communautaire en cas de décès et un régime séparatiste en cas de divorce…

[1] C. civ., art. 212 à 226. D’ordre public pour toutes les personnes mariées, le régime primaire précise les droits et devoirs des époux. Ils se doivent fidélité, secours et assistance ; s’obligent à une communauté de vie ; assurent la direction morale et matérielle de la famille. Ils sont solidaires des charges du mariage, des dettes ménagères, des décisions sur le logement de famille.

[2] Toute convention est possible, sauf celles qui dérogent au régime primaire, modifient l’ordre légal des successions, font renoncer à une succession, sont illicites ou immorales, sont contraires aux règles de l’autorité parentale, de l’administration légale et de la tutelle.

[3] La société d’acquêts est une masse de biens communs.

Les régimes séparatistes |

Les régimes communautaires |

|

- Séparation de biens - Participation aux acquêts. |

- Communauté réduite aux acquêts [4] |

|

Les régimes mixtes |

||

| Solidarité des dettes :

- dettes contractées pour les besoins de la vie courante et pour les dépenses relatives au logement commun, - dettes fiscales. |

||

[4] Régime légal, applicable aux époux mariés sans contrat depuis le 1er février 1966.

En plus de ses droits sur la succession, le conjoint survivant a des droits sur le logement et sur l’entreprise qui sont plus étendus que ceux du partenaire [5]. Le régime matrimonial prend fin pour l’une des causes suivantes :

- divorce, séparation de corps et de biens judiciaires, jugement déclaratif d’absence,

- décès d’un époux,

- changement de régime matrimonial.

Alors qu’un seul partenaire peut mettre fin au contrat de PACS, l’accord des deux époux est nécessaire pour changer de régime.

[5] Le conjoint survivant a la jouissance gratuite du logement et du mobilier pendant un an sans qu’il puisse en être privé, le droit viager d’habitation et d’usage du mobilier sauf disposition contraire, l’attribution préférentielle du logement, la propriété ou le droit au bail du local d’habitation et du mobilier, l’attribution préférentielle de l’entreprise s’il participait à l’exploitation, la propriété ou le droit au bail du local professionnel servant à l’exercice de sa profession, une pension alimentaire en cas de besoin.

La séparation de biens [6]

En séparation de biens, chaque époux conserve la propriété de ses biens et revenus. Les biens acquis au nom des deux époux et ceux dont il est impossible d’apporter la preuve de propriété suivent le régime de l’indivision. Il n’y a pas de solidarité pour les dettes ; chacun reste seul tenu de ses dettes [7].

[6] C. civ., art. 1536 et suivants.

[7] Toutefois, il y a solidarité pour les dettes relatives aux charges du mariage (C. civ., art. 220), les dettes ménagères (C. civ., art. 221), les dettes fiscales (CGI, art. 1685) et sociales.

Patrimoine propre |

Patrimoine indivis |

|

Tous les biens, sauf… |

Biens indivis : |

|

| Dettes personnelles. | Aucune dette commune. | |

Les époux peuvent inclure dans leur contrat une masse de biens communs par une clause de société d’acquêts.

Le chef d'entreprise doit-il choisir la séparation de biens afin de protéger le patrimoine de son conjoint de la saisie des créanciers de l’entreprise ? C’est une idée simpliste ; elle peut être s’avérer judicieuse seulement si plusieurs conditions sont réunies :

- de par la forme juridique de l’entreprise, les associés ont l’obligation de contribuer aux pertes de façon illimitée [8] ;

- l’entreprise est créée ou acquise après le mariage et financée par des deniers propres ; si elle est acquise avant, l’entreprise est un bien propre du dirigeant [9]et le patrimoine du conjoint est épargné ;

- l’entreprise n’aura pas de dette ; sinon, la banque sollicitera la caution solidaire du conjoint et le régime de la séparation sera sans effet.

Les créanciers de l’indivision peuvent poursuivre le recouvrement de leur créance sur le bien indivis et procéder directement à la saisie. Les créanciers personnels de l’indivisaire ne peuvent pas saisir directement les biens indivis ; ils sont tenus de demander préalablement le partage avant de pouvoir saisir les biens.

Si l’entreprise est créée ou acquise en cours de mariage et que le chef d'entreprise souhaite qu’elle soit un bien propre, il doit souscrire au capital à partir d’un compte alimenté par lui seul à l’aide de revenus ou capitaux propres [10]. Sinon, le conjoint est susceptible d’être propriétaire de la moitié du capital et d’être associé de plein droit en tant qu’indivisaire [11].

[8] Tel est le cas de l’entreprise individuelle et des sociétés de personnes. Pour les sociétés de capitaux – SARL, SAS, SA – la contribution aux pertes est limitée aux apports.

[9] Sauf si le dirigeant décide d’apporter l’entreprise en communauté.

[10] Par précaution supplémentaire, les statuts préciseront que la qualité d’associé est reconnue au seul apporteur, ainsi que l’origine des fonds.

[11] La qualité d’associé est reconnue à chacun des indivisaires (Cass. com., 30 janv. 2001, n° 98-11930) ; les statuts préciseront que le chef d’entreprise est le mandataire unique de l’indivision (C. civ., art. 1844 al. 2).

Monsieur Entrepreneur et Madame peuvent choisir le régime de la séparation de biens. Si le chef d'entrepise veut préserver les intérêts de ses enfants, il doit éviter de transmettre un patrimoine à Madame et donc les acquisitions indivises et la donation entre époux en pleine propriété [12]. En cas de décès de Monsieur, Madame hérite de ses droits légaux (1/4 en pleine propriété), soit 525 K€ et elle entre au capital de la SARL. Pour éviter cela, Monsieur doit la priver de ses droits légaux et lui accorder des droits en usufruit [13] à hauteur de 400 K€ par une donation entre époux.

[12] Sauf si la donation entre époux est graduelle, avec pour seconds gratifiés les enfants du premier lit.

[13] Ou le droit viager au logement et au mobilier (C. civ., art. 764).

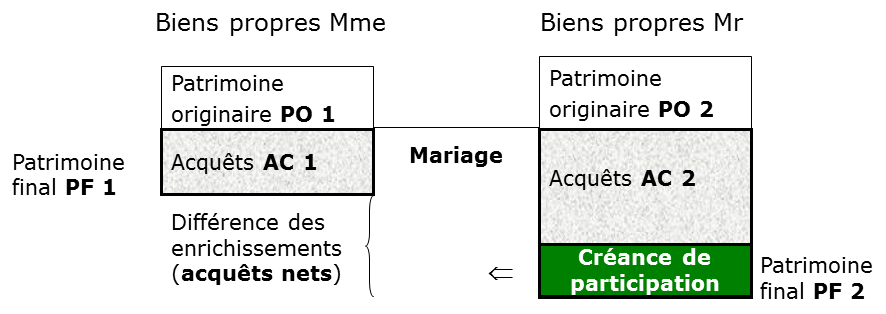

La participation aux acquêts [14]

La participation aux acquêts est un régime au concept attrayant : la séparation de biens pendant le mariage, la communauté à sa dissolution. L’époux qui s’est le moins enrichi pendant le mariage reçoit une « créance de participation » qui est égale, sauf clause contraire, à la moitié de la différence entre les enrichissements réalisés pendant le mariage.

Ce régime est à déconseiller parce qu’il est complexe [15], source d’incertitudes quant à sa liquidation [16] et donc générateur de conflits.

[14] C. civ., art. 1569 à 1581.

[15] La complexité a été renforcée avec le régime optionnel introduit par la loi n° 2013-98 du 28 janvier 2013.

[16] Les incertitudes portent notamment sur le traitement des dépenses et des moins-values.

La communauté réduite aux acquêts [17]

La communauté réduite aux acquêts s’applique à tous les époux mariés sans contrat depuis le 1er février 1966. C’est le régime où la confusion des patrimoines est la plus grande ; il est à éviter dans toutes situations.

Tombent dans la communauté les biens pour lesquels il est impossible d’apporter la preuve de propriété [18] ; les gains, salaires, revenus (dividendes) et fruits non consommés de biens propres ; les biens acquis à l’aide de fonds propres sans déclaration d’emploi et de remploi ; les sommes destinées à compenser une perte de revenus et les substituts de revenus ; les sommes déposées sur un compte bancaire ouvert au nom d’un seul époux et alimenté par les revenus du titulaire ; les créances et pensions cessibles et saisissables…

[17] C. civ., art. 1400 à 1491.

[18] Présomption de communauté (C. civ., art. 1402).

La communauté réduite aux acquêts

Patrimoine propre |

Patrimoine commun |

|

Par origine Par nature Par subrogation |

. Tout bien dont le caractère propre n’est pas prouvé . biens acquis au cours du mariage, sauf les biens qui sont propres par origine, nature, subrogation . gains, revenus, salaires, indemnités de licenciement . biens donnés ou légués aux deux époux . biens acquis à l’aide de fonds propres, sans déclaration d’origine des deniers . parts de sociétés, clientèles de professions libérales et offices ministériels créés ou acquis pendant le mariage. |

|

Dettes propres |

Dettes communes |

|

Dettes et engagements : |

Dettes et engagements : |

|

Dès lors que le conjoint du chef d’entreprise donne son consentement exprès à des engagements bancaires, il engage les biens communs et ses revenus [19] .

[19] Cass. com., 22 févr. 2017, n° 15-14915.

Droit de saisie des créanciers (« oui »)

C1 : conjoint 1, chef d’entreprise, qui agit (emprunt ou caution)

C2 : conjoint 2

Biens personnels |

Communs |

Revenus |

|||

C1 |

C2 |

C1 & C2 |

C1 |

C2 |

|

Le conjoint 1 (C1) agit seul |

oui |

|

oui |

||

C1 agit seul avec le consentement exprès de C2 |

oui |

|

oui |

oui |

oui |

C1 et C2 agissent solidairement, ou C1 agit seul avec la caution de C2 |

oui |

oui |

oui |

oui |

oui |

Si l’entreprise est créée ou acquise en cours de mariage et que le dirigeant souhaite qu’elle soit propre, il doit souscrire au capital à partir de fonds propres [20] provenant de la cession d’un bien propre, par exemple reçu par donation ou succession, et rédiger les statuts en conséquence.

Lorsque les titres sont en communauté, les prérogatives du conjoint du chef d’entreprise sur les parts sociales sont plus étendues que sur les actions [21].

Monsieur Entrepreneur doit écarter ce régime.

[20] Les sommes des comptes bancaires sont communs, même s’ils sont ouverts au nom d’un seul époux.

[21] Concernant les parts sociales, l’avertissement du conjoint est nécessaire pour les acquérir (C. civ., art. 1832-2, al. 1) ; son accord est requis pour les aliéner ou les garantir (C. civ., art. 1424) ; il peut à tout moment revendiquer la qualité d’associé (C. civ., art. 1832-2).

La communauté de meubles et acquêts [22]

La communauté de meubles et acquêts s’applique à toutes les personnes mariées sans contrat avant le 1er février 1966 et qui n’avaient pas usé de la faculté d’opter pour le nouveau régime légal.

L’actif commun comprend non seulement les biens qui en font partie sous le régime de la communauté réduite aux acquêts, mais aussi tous les biens meubles recueillis par donation, legs ou succession et ceux possédés avant le mariage.

Les biens meubles qui, dans le régime de la communauté réduite aux acquêts sont considérés comme propres par origine ou subrogation, appartiennent à la communauté. Ainsi les comptes bancaires, les livrets, les portefeuilles de valeurs mobilières, le fonds de commerce, les parts ou actions de société,... sont communs, qu’ils aient été acquis avant ou pendant le mariage.

[22] C. civ., art. 1489 à 1501.

La communauté de meubles et acquêts

Patrimoine propre |

Patrimoine commun |

|

· Biens immobiliers propres par origine, nature ou subrogation : · Biens meubles propres par nature, acquis pendant le mariage : |

- Biens meubles possédés avant le mariage - Biens meubles reçus par donation, legs, succession (sauf stipulation contraire) - Tous les biens meubles acquis pendant la communauté, sauf les meubles propres par nature - Biens meubles et immobiliers qui font partie de la communauté sous le régime légal de la communauté réduite aux acquêts. |

|

Les dettes communes sont celles qui en feraient partie sous le régime de la communauté légale (communauté réduite aux acquêts), celles qui existaient avant le mariage et celles qui concernent les successions et libéralités.

Monsieur Entrepreneur ne doit pas choisir ce régime, puisqu’il souhaite écarter Madame de l’entreprise.

La communauté universelle [23]

Sous le régime de la communauté universelle, presque tout le patrimoine est commun. Restent propres les biens propres par nature, sauf stipulation expresse : dans ce cas, les époux n’ont aucun bien propre et à la liquidation du régime, le patrimoine est partagé par moitié.

[23] C. civ., art. 1526.

Patrimoine propre |

Patrimoine commun |

|

Les biens propres par nature. |

Tous les autres biens. |

|

La communauté universelle est souvent assortie d’une clause d’attribution intégrale de la communauté. Avantage matrimonial, la clause permet de transférer l’intégralité du patrimoine au conjoint survivant ; les enfants n’hériteront qu’au second décès.

Monsieur Entrepreneur doit écarter ce régime.

Un contrat sur mesure pour le chef d'entreprise

Les époux peuvent facilement modifier le régime matrimonial pour l’adapter aux évolutions. Le plus souvent, ils ont intérêt à choisir le régime de la séparation de biens avec société d’acquêts et à accroître progressivement la communauté de biens selon leurs désirs [23]. Le tableau ci-dessous résume les clauses possibles selon les régimes.

[23] L’inverse, la réduction de la masse commune, risque de ne pas recueillir l’adhésion d’un époux ; or les deux époux doivent être d’accord pour changer le régime.

Les clauses possibles selon les régimes

En régime de communauté : |

En régime de séparation et de communauté : |

En régime de séparation : |

Royal Formation

exerce le conseil en gestion de patrimoine du chef d'entreprise, la gouvernance de l'entreprise familiale et la formation en gestion de patrimoine des professionnels avocats, CGP, experts comptables, notaires...

Sites

Conseiller en gestion de patrimoine du chef d'entreprise

Royal Formation

exerce le conseil en gestion de patrimoine du chef d'entreprise, la gouvernance de l'entreprise familiale et la formation en gestion de patrimoine des professionnels avocats, CGP, experts comptables, notaires...

Sites